O Tesouro Nacional anunciou o lançamento de um novo título público que tem potencial para redefinir a forma como o investidor brasileiro organiza sua reserva de liquidez. Com aplicações a partir de valores baixos, resgate imediato e funcionamento 24 horas por dia, o chamado Tesouro Reserva surge como uma alternativa direta à poupança, às contas remuneradas e a outros produtos bancários de liquidez diária.

Mais do que um novo produto, a iniciativa levanta uma discussão relevante: a poupança ainda faz sentido como principal destino da reserva de emergência?

O que é o Tesouro Reserva

O Tesouro Reserva é um título público federal indexado à taxa Selic, com vencimento definido, mas que permite o resgate a qualquer momento, sem risco de oscilação de preço. Diferentemente de outros títulos do Tesouro Direto, o investidor não estará sujeito à marcação a mercado no resgate antecipado.

Na prática, isso significa previsibilidade: o valor resgatado corresponderá ao montante investido acrescido da remuneração acumulada pela Selic até aquele momento.

Outro diferencial importante está na infraestrutura. O título será negociado em uma plataforma contínua, disponível 24×7, com liquidação financeira via Pix. Essa mudança elimina a dependência do horário comercial e aproxima a experiência do Tesouro Direto da dinâmica já presente em outros serviços financeiros digitais.

Por que esse movimento pressiona a poupança

A poupança mantém protagonismo histórico no Brasil por três razões principais: simplicidade, liquidez e percepção de segurança. O Tesouro Reserva foi estruturado justamente para oferecer essas mesmas características, adicionando um elemento que sempre faltou à poupança: eficiência de rentabilidade.

Enquanto a poupança possui regras de rendimento pouco intuitivas e, em muitos cenários, perde poder de compra para a inflação, o Tesouro Reserva acompanha a taxa básica de juros da economia. Em ambientes de Selic elevada, isso tende a gerar um diferencial relevante no retorno ao investidor.

Além disso, a liquidez imediata, agora disponível inclusive em fins de semana e feriados, reduz uma das últimas vantagens operacionais da poupança.

Principais vantagens do Tesouro Reserva

Entre os pontos positivos do novo título, destacam-se:

- Remuneração atrelada à Selic, historicamente superior à poupança no médio e longo prazo;

- Liquidez imediata, sem restrição de horário;

- Previsibilidade no resgate, sem impacto de oscilações de mercado;

- Acesso facilitado, com aplicações a partir de valores reduzidos;

- Segurança, por se tratar de um título público federal.

Do ponto de vista estrutural, o lançamento também representa um avanço na modernização do mercado de capitais brasileiro, ao incorporar pagamentos instantâneos e negociação em tempo real.

Pontos de atenção que o investidor deve considerar

Apesar das vantagens, o Tesouro Reserva não substitui automaticamente a poupança em todos os casos. O principal ponto de atenção é a tributação. Diferentemente da poupança, que é isenta de Imposto de Renda para pessoas físicas, o Tesouro Reserva segue a tabela regressiva do IR, o que pode reduzir sua atratividade para resgates muito frequentes ou de curtíssimo prazo.

Além disso, embora não haja marcação a mercado no resgate, a experiência do investidor dependerá da infraestrutura e das condições operacionais das instituições financeiras intermediárias.

Outro fator relevante é o ciclo de juros. Em períodos prolongados de Selic baixa, a diferença de retorno em relação a outros instrumentos de liquidez tende a diminuir.

Como o investidor pode se beneficiar na prática

O Tesouro Reserva tende a ser especialmente adequado para:

- Investidores que mantêm recursos na poupança por conveniência, não por estratégia;

- Quem busca uma reserva de emergência mais eficiente, sem abrir mão da liquidez;

- Investidores iniciantes, que desejam começar com aportes pequenos e previsibilidade;

- Estratégias de curto prazo que exigem flexibilidade e baixo risco.

Mais do que substituir um produto por outro, o lançamento reforça a importância de alinhar liquidez, rentabilidade, tributação e objetivos financeiros.

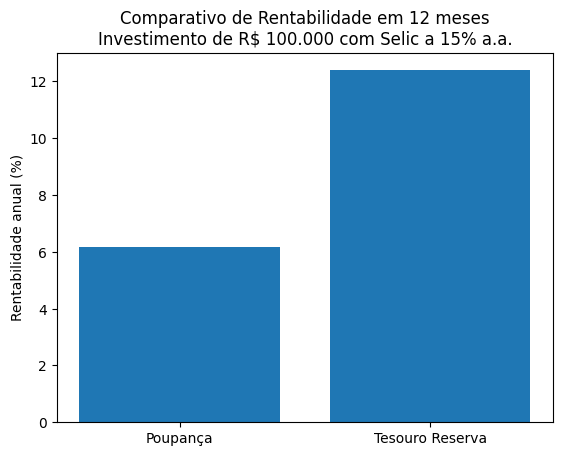

Comparativo prático: Poupança x Tesouro Reserva

Para ilustrar o impacto dessa mudança na prática, considere um investimento de R$ 100.000,00 mantido por 12 meses, em um cenário de taxa Selic de 15% ao ano.

Poupança

Com a Selic acima de 8,5% ao ano, a poupança rende 0,5% ao mês + TR. Desconsiderando a TR (que historicamente tem sido próxima de zero), o rendimento anual aproximado seria:

- Rentabilidade bruta: cerca de 6,17% ao ano

- Valor ao final de 12 meses: R$ 106.170,00

- Imposto de Renda: isento

Tesouro Reserva (atrelado à Selic)

No Tesouro Reserva, o rendimento acompanha a Selic. Considerando 15% ao ano e a incidência de Imposto de Renda de 17,5% (alíquota aplicável para aplicações entre 361 e 720 dias):

- Rentabilidade bruta: 15,00% ao ano

- Rentabilidade líquida aproximada: 12,38% ao ano

- Valor ao final de 12 meses: R$ 112.380,00

Diferença a favor do Tesouro Reserva:

R$ 6.210,00 a mais em apenas um ano

Esse exemplo deixa claro que, mesmo com a incidência de imposto, o Tesouro Reserva tende a ser significativamente mais eficiente do que a poupança em ambientes de juros elevados.

Conclusão

O Tesouro Reserva não representa apenas um novo título, mas um sinal claro da evolução do mercado financeiro brasileiro. Ao unir simplicidade, tecnologia e eficiência, o Tesouro Nacional amplia as alternativas disponíveis ao investidor e pressiona produtos tradicionais a se reinventarem.

Se isso marcará, de fato, o fim da poupança como principal reserva de emergência ainda depende do comportamento do investidor. Mas o cenário deixa claro que decisões automáticas tendem a perder espaço para escolhas mais conscientes.

Na Ciclos Capital, acompanhamos essas transformações para ajudar investidores a estruturar estratégias alinhadas ao seu perfil, horizonte de tempo e objetivos de longo prazo.

Quer entender como essa mudança impacta sua reserva de emergência?

Converse com a equipe da Ciclos Capital e avalie se produtos como Tesouro Reserva fazem sentido dentro da sua estratégia financeira.